联系我们

- 全国服务热线:

National Service

Hotline:

0898-08980898

- 手机:15200006666

- 电话:0898-08980898

- 邮箱:admin@youweb.com

- 地址:广东省清远市

市场罕见!乳腺、甲状腺、肺结节都能保的重疾险

随着体检的普及,健康风险日益受关注,大量甲状腺、乳腺、肺结节人群,却因“健康瑕疵”在投保重疾险的时候受阻。只要是定期进行常规体检的朋友,结节、囊肿都很常见,但在投保重疾险时,往往又很容易被除外、加费,甚至延期、拒保。

之前我们梳理了非标准体况人群适合替换或补充的免健康告知或简易健康告知的医疗险,可回顾:众民保再度升级,盘点2025最新免健告/宽松健告医疗险 也有朋友在后台向我们咨询有没有什么重疾险可以保障那些“被除外的结节们”。

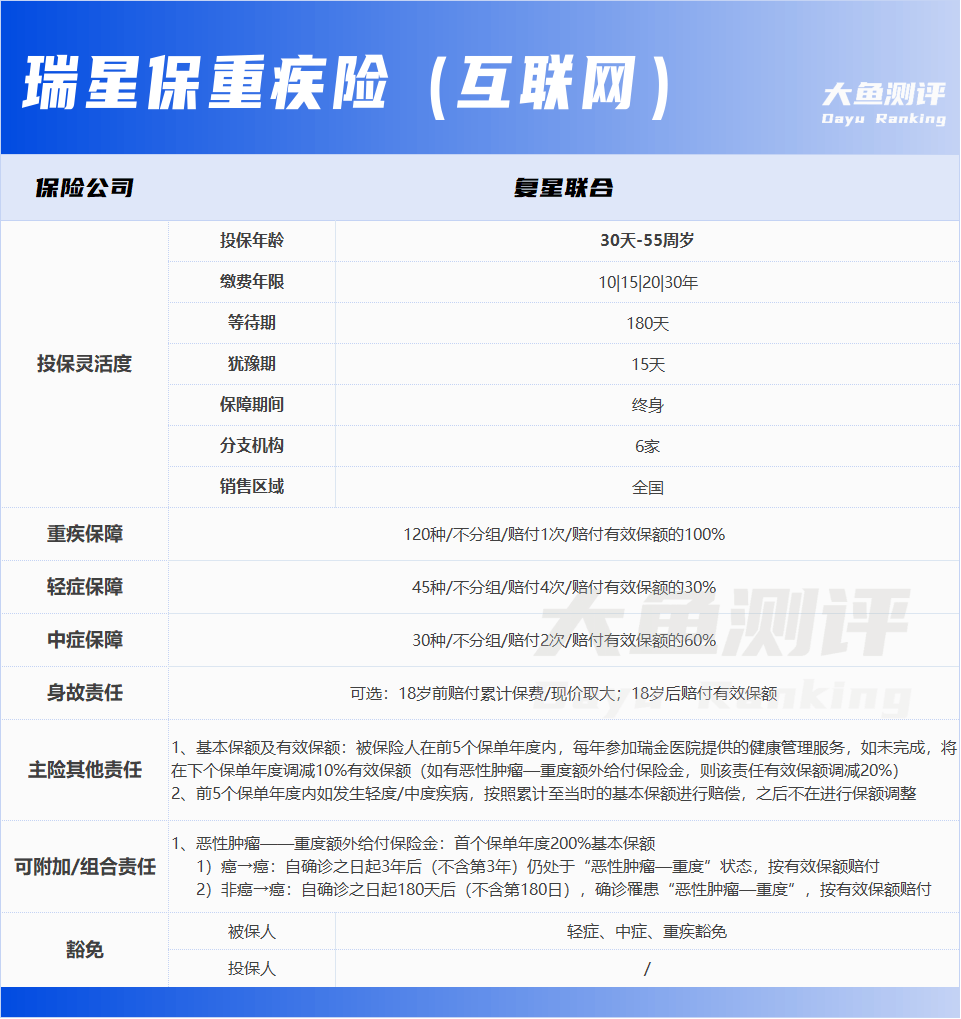

之前仅有3条健康告知的复星联合康乐一生易核版3.0重疾险下架后,想要不除外承保各种结节的朋友也没有了选择。对比易核版重疾险,复星联合瑞星保不仅健康告知同样也很宽松,而且保障责任更加丰富、可投保年龄也更加宽泛(30天-55岁)、不捆绑身故责任(互联网版)。

今天,我们就来看看国内首款以三甲医院为依托的健康管理式重疾险——复星联合瑞星保。

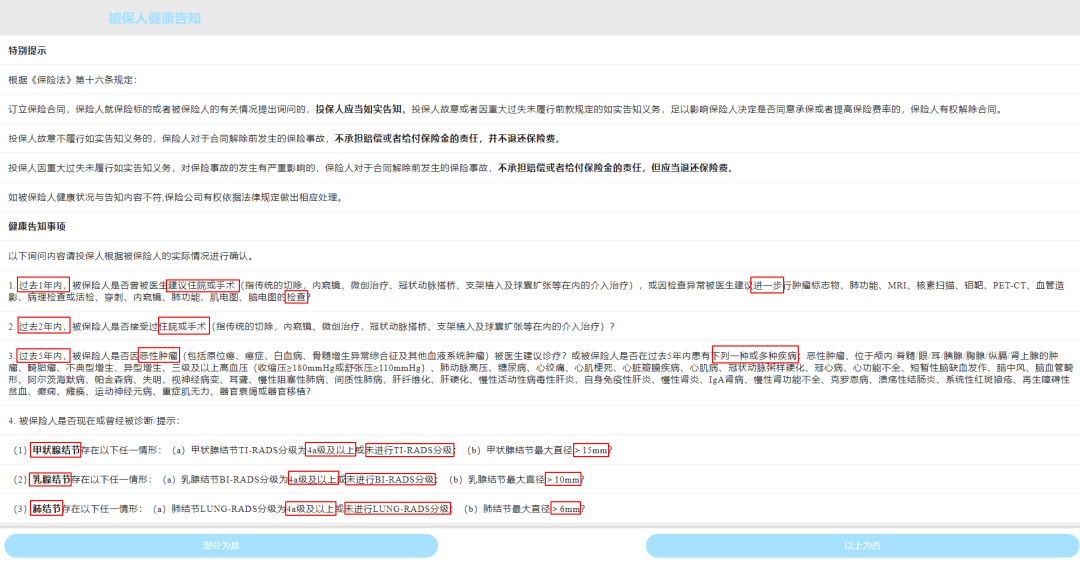

健康告知只有4条,对比常规重疾险非常宽松。针对甲状腺、乳腺和肺结节,分级不到4级可以直接标准承保,比较友好。健康告知全部为否,则视为核保通过,可以直接投保;健康告知有“部分为是”,均进入人工核保,同时不提供智能核保功能,以人工核保的结论为准,包括标准体、除外、加费、延期、拒保等。

对于常规的检查异常,如血常规、尿常规,只要没有被医生建议做进一步的哪些大型检查,都视为没有被问到。比如第1条健康告知问询,问到的都是1年内相对“重量级”的检查,一般都指向一些较为严重的疾病,比如癌症一类。

在手术史方面,仅关注2年内进行的传统切除手术、内窥镜、微创或介入治疗,其他普通的小手术或超过2年的手术记录均无需告知。2年内如无住院史,也无需告知。

对于5年内的严重疾病问询,也剔除了许多常见的病症,如痛风、萎缩性胃炎、肾结石、多囊卵巢综合征、HPV感染、地中海贫血及焦虑抑郁等精神类疾病,让更多有健康异常记录的朋友们也能顺利投保。

针对常见的甲状腺、乳腺和肺结节,明确了只要到4a或超过4a才会被问到,结节最大直径也有明确标注。只要有分级且未达到4a级别,同时最大直径符合要求,都可以正常承保,不会直接除外或拒保。对结节人群尤为友好,避免了市场上同类产品普遍存在的“一刀切”除外责任。

复星联合瑞星保重疾险有线个版本,其区别在于身故责任是否捆绑,线下版本绑定身故责任,互联网版本身故责任为可选责任,投保更加灵活。

主险为单次赔付的重疾险,涵盖常规重疾险的轻症、中症和疾病豁免责任。与常规重疾险不同的是复星联合瑞星保依托上海瑞金医院全生命周期健康管理中心的服务能力,为被保人提供一站式健康管理服务。

通过免费领取一只RuiWatch 手表,实时检测管理被保人的健康数据,做到“早防、早筛、早诊、早治、早康”,实现事前预防(健康管理)+ 事中治疗(优质资源)+ 事后康复(持续支持)。

保障额度也与常规的重疾险有一些区别,保额与健康管理行为挂钩。如果前5年没有主动完成指定的健康管理项目或参加后未完成指定项目(如上传2年内体检报告,体检报告没有机构和检查项目的具体要求,类似入职体检的基础的体检也可以),保障额度会在下个保单年度调低(如未完成1年,将在下个保单年度调减10%基本保额,有效保额变为90%基本保额;如全部未完成,最后有效保额变为60%基本保额)。第5个以后保单年度的有效保额等于第5个保单年度的有效保额。如果可以完成前5年的健康管理项目,就可以维持最高保额,同时可以获得瑞金医院医生的报告解读、饮食运动方案。

保额的动态调整,可以在一定程度上激励客户养成关注健康的习惯,降低疾病风险。保险公司也在日常管理中,与客户建立高频互动,更好提供服务支持。但如果是平常疏于健康管理的“懒人”,可能就不是很适合这款产品了。

复星联合瑞星保可选附加恶性肿瘤—重度额外给付保险金,首个保单年度200%基本保险金额:

1)癌→癌:自确诊之日起3年后仍处于“恶性肿瘤——重度”状态,按有效保额赔付;

2)非癌→癌:自确诊之日起180天后,确诊罹患“恶性肿瘤——重度”重大疾病,按有效保额赔付。

对比常见的癌症二次赔付责任,非癌到癌的间隔期仅180天,是比较短的,200%的赔付比例也是比较高的。

以30岁男性为例,保障终身,配置20万保额,20年缴费,带身故责任每年保费6424元、不带身故责任每年保费4902元。

整体费率算中规中矩,与一些互联网“网红”重疾险相比,复星联合瑞星保的保费稍高,但相比线下重疾险,也不算贵。但对身体健康状况有异常的人群,其他重疾险容易被除外,复星联合瑞星保可以标准体承保,所以保费稍高也可以接受。

2.作为核保宽松类型的重疾险,保障责任相对全面,轻症、中症多次赔付且含豁免责任。

5.附加的癌症二次赔付比例高且间隔期短,最高可以额外赔付200%,市场大多在100%-120%,且“非癌——癌”的间隔期仅180天。(目前不支持附加)

6.绿通服务由瑞金医院直接提供,非第三方绿通公司,终身有效且无使用年限限制。

1.可投保保额比较低,目前最高可投保20万保额。但简易健康告知类的重疾险可投保保额一般都不会太高,更建议作为组合投保。

2.重疾单次赔付,如果未附加癌症二次赔付责任,非癌重疾理赔后保障即终止。

3.需要主动参与健康管理,如未主动上传体检报告将会被降保额。对于不重视健康管理或因忙碌等客观原因疏于健康管理的人群不友好。

1.身体健康有异常,如3大类结节人群,特别是在投保常规重疾险时被除外或拒保的人群。

复星联合瑞星保传达一个“健康管理为主,风险补偿为辅”的观点,带动客户主动参与健康管理。客户可以利用专业的医疗资源系统性参与健康管理,减少患病概率,保险公司也可以间接减少理赔支出,优化产品长期可持续性。

但复星联合瑞星保并非“懒人保单”,产品深度捆绑健康管理,若因忙碌或缺乏自律无法坚持健康管理,不仅保额可能缩水,其“动态保额调节”机制的价值也将大打折扣。

总的来看,复星联合瑞星保作为一款简易健康告知类的重疾险,突破了传统简易健康告知类重疾险责任/病种少、投保年龄范围小、强制捆绑身故责任的3大限制,保障责任比较全面且受众较广。对于身体健康状况异常较多不太好配置重疾险的朋友来说是很不错且少有的选择了。

重疾保障方案的配置最终还需要根据自身需求和预算来选择,只能尽量做到周全,没有100%完美答案。

声明:文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明返回搜狐,查看更多